- Crowdfunding : Le meilleur placement en 2024 ?

- Combien de revenus complémentaires je gagne grâce au financement participatif

- Définir la finance participative pour comprendre comment ça marche

- Financement participatif, une vieille idée révolutionnée grâce à internet

- Comment j’ai découvert la finance participative européenne en m’expatriant

- Pourquoi les sites de crowdfunding européens sont plus rentables

- Un outil pratique et gratuit pour comprendre combien vous allez gagner

- Comment les plateformes de crowdfunding et les plateformes de crowdlending se font de l’argent?

- Comment les plateformes diminuent le risque de défaut

- Comment investir 1000 euros et faire travailler son argent dans le crowdfunding

- Comment démasquer une arnaque ?

- Retour d’expérience après plusieurs années sur mes plateformes de crowdfunding et crowdlending

- Finance participative et impôts ?

- Les avantages et inconvénients des plateformes de financement participatives européennes

- Conclusion

Crowdfunding : Le meilleur placement en 2024 ?

La finance participative a fait un BOOM en 2023. Même après le corona 😷.

J’ai commencé à investir en Juin 2018, j’ai découvert ces bons plans en avance.

Pour participer à cette aventure, il faut savoir que tout le monde n’a pas le droit de se lancer dedans. Voici LA condition sine qua non :

- Avoir un compte bancaire en Europe

Donc peu importe le pays où vous vivez, peu importe votre nationalité, vous pouvez investir dans ces projets rentables. Il suffit d’avoir un compte dans une banque européenne.

Combien de revenus complémentaires je gagne grâce au financement participatif

Je suis totalement transparent avec vous. Sur mon blog ou dans ma newsletter, Je vous détaillerai en toute transparence mes revenus complémentaires. Si je fais un bon placement rentable et que je gagne de l’argent vous serez les premiers avertis !.

Comme vous le voyez, la finance participative c’est des investissements qui rapportent tous les mois, ça me permet de gagner des revenus mensuels. Si vous êtes curieux, je mets à jour tous les mois mon portefeuille finance participative ici. Pour chaque site de crowdfunding vous verrez combien j’ai investi et combien j’ai gagné.

Mais avant tout, c’est quoi le financement participatif ? Et pourquoi ça prend de plus en plus d’ampleur en ce moment ?

Définir la finance participative pour comprendre comment ça marche

Derrière la finance participative, il y a l’idée que les petits ruisseaux font les grandes rivières. Beaucoup de petites contributions font une grande contribution.

Auparavant, ceux qui avaient besoin d’argent (entrepreneurs et consommateurs) allaient voir le banquier. Ils n’avaient pas le choix, les établissements de crédit avaient le monopole sur l’activité de crédit bancaire.

Puis les entreprises ont commencé à se défaire des banques en se prêtant entre elles. Désormais, les entreprises et les entrepreneurs se tournent vers les épargnants comme vous et moi pour financer des projets. Nous sommes sorti d’un système centralisé (le banquier décidait de tout) à un système décentralisé (les entrepreneurs et épargnants sont libre de se faire crédit)

La finance participative, c’est comme si une entreprise lançait une cagnotte Leetchi et que les contributeurs recevaient des intérêts en retour. Désormais, la banque c’est vous et moi. C’est nous qui allons toucher des intérêts lorsqu’une entreprise fait un emprunt. Tout est régulé par un contrat de prêt qui stipule l’échéancier de la dette et combien d’argent vous allez toucher en tant que contributeur.

Avec la finance participative, le banquier c’est vous! Donc c’est vous qui toucherez les intérêts les crédits immobiliers ou les crédits consommations des AUTRES.

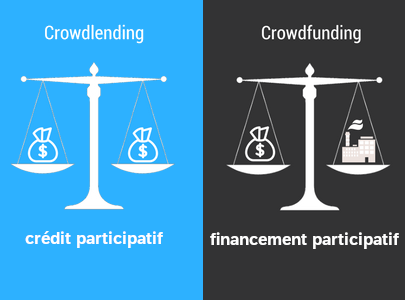

Selon l’entreprise qui porte le projet, on parle de

- Crowdfunding : financement participative pour projet immobilier ou projet industriel

- CrowdLending : crédit participatif (to lend = prêter en anglais)

Vous verrez souvent le terme peer-to-peer-lending (p2plending) ça regroupe le financement participatif et le crédit participatif.

Il y a des risques, évidemment ! et les sites de financement participatif minimisent les risques en prenant plusieurs mesures de précaution. J’en parle ici plus bas

Financement participatif, une vieille idée révolutionnée grâce à internet

À New York, la statue de la liberté a été financée grâce à la finance participative.

Le financement participatif ce n’est pas une idée révolutionnaire, ça existait déjà, bien avant internet.

Avec internet, Le financement participatif s’est beaucoup accéléré. Il y a plus de porteurs de projets et plus de souteneurs de projets. Les transferts se font plus vite grâce au paiement en ligne. Mais comme c’est sur internet, il faut faire attention aux arnaques.

Ce qu’il y a de nouveau c’est que maintenant, les sites de financement participatif arrivent à concurrencer les banques. Et comme la finance participative est en pleine croissance, c’est un des meilleurs placement financier rentable.

L’utilisateur de sites de crowdfunding est un investisseur à qui on doit assurer un retour sur investissement. Les plateformes s’assurent du bon déroulé de ces opérations financières en sélectionnant les levées de fonds et les emprunts et en donnant une garantie de capital.

Je trouve que c’est super rassurant, pas vous ? Les plateformes ont intérêt à ne pas octroyer de prêt à n’importequi, avec la garantie de remboursement, elles se trouvent dans le même bateau que nous. Essayez ces plateformes, l’inscription est gratuite.

Comment j’ai découvert la finance participative européenne en m’expatriant

Depuis 2016, je me suis installé à Copenhague avec ma copine. Je travaille dans une boîte d’Informatique où je développe des applications mobiles. Ce que j’ai remarqué à Copenhague c’est que Les gens ont une autre attitude avec l’argent. Ils ont généralement une meilleur culture financière que nous. Par exemple, peu de gens feraient aveuglément confiance à leur “conseiller” bancaire.

Je parlais souvent d’indépendance financière et d’investissement personel avec un collègue de travail. Et c’est là qu’il m’a montré ses investissements. Il utilisait à fond la finance participative. Il utilisait son épargne pour financer des projets industriels, ou il faisait du financement participatif immobilier. Son autre bon filon c’était de prêter son argent avec intérêt via des plateformes de crédit participatif. Tout ça en LIGNE à la pause café et sans payer le moindre frais.

J’avais peur de faire un mauvais placement de regretter mon choix, j’ai recherché et croisé les informations sur internet avant de me lancer.

J’étais super étonné qu’il me montre ses placements et ses rendements. On avait de bon rapport, on s’entendait bien mais en France, un collègue de travail n’aurait jamais fait ça. L’argent est trop tabou. Il m’a montré les placements les plus rentables. Au final, Il a réussi à investir plus de 150 000 couronnes danoises (c’est à dire il a réussi à investir 20 000 euros) dans des projets en ligne. Il faisait travailler son argent dans l’économie réelle et son portefeuille augmentait de 12% par an ! Impressionnant !

J’avais la preuve devant mes yeux que c’était rentable , et là je commence à me poser plein de questions :

- Est-ce que c’est un placement sécurisé ?

- Est-ce que ça demande un suivi permanent c’est à dire étudier le marché pour faire les meilleurs placements ?

- Est-ce qu’il y a des garanties ou je risque de perdre mon argent ?

- Est-ce que c’est juste encore une nouvelle promesse d’argent facile ?

- Est-ce qu’il y a des grosse barrières à l’entrée, dois-je mettre un gros montant , par exemple investir 10000 euros minimum ?

Je me sentais mal à l’aise de parler argent devant lui donc j’ai fait mes recherches , comme un grand garçon. J’ai comparé les plateformes françaises et les plateformes européennes de financement participatif.

Pourquoi les sites de crowdfunding européens sont plus rentables

Les plateformes françaises n’ont pas le droit de proposer des projets aux rendements supérieurs aux taux de l’usure. Hors de France, vous pouvez investir dès 10 euros dans des projets à plus de 15% de rentabilité annuelle.

La rentabilité des plateformes de crowdfunding en France est limitée autour de 8%. Les sites de crowdfunding comme Homunity ou les sites de crowdlending comme BienPreter doivent être immatriculées auprès du registre de l’ORIAS. De plus elles sont régulées par l’autorité des marchés financiers.

La rentabilité des plateformes de crowdfunding européenne est autour de 12%. Bien entendu, les autotités françaises n’ont pas leur mot à dire sur les plateformes de financement participatif hors de France.

Un outil pratique et gratuit pour comprendre combien vous allez gagner

Voici les deux sites les plus rentables de mon portefeuille (un crowdfunding et un crowdlending) :

- Robocash, plateforme de crédit participatif (crowdlending). Vous obtiendrez des revenus prévisibles, tous les mois car c’est vous la banque, c’est vous qui touchez les intérêts du crédit à la consommation. Robocash est à ma connaissance la seule plateforme de crowdlending européenne traduite en français.

Nous avons des plateformes françaises, mais elles sont moins rentables que les plateformes européennes. Je l’ai découvert en allant travailler à l’étranger.Regardez ce tableau où je compare toutes les plateformes de crowdfunding et crowdlending

Comment les plateformes de crowdfunding et les plateformes de crowdlending se font de l’argent?

Ces plateformes sont toutes GRATUITES, l’inscription est gratuite, créditer son compte est gratuit, investir dans un prêt est gratuit. Il n’y a aucun pas de frais de gestion. Le montant minimal d’un investissement peut varier de 1€ pour les plateformes de crowdlending comme Robocash , jusqu’à 10€ pour les plateformes de crowdfunding comme Debitum

Pour se faire de l’argent, les sites de financement participatifs demandent 15% à l’emprunteur et propose un investissement à 10% à l’investisseur. Au final, elles ont fait un placement à 5% d’intérêt.

Comment les plateformes diminuent le risque de défaut

Les plateformes ont le choix pour diminuer le risque de défaut :

- Sélection drastique des projets (analyse du bilan comptable de chaque entreprise)

- Garantie personnelle des propriétaires ( le porteur de projet met ses avoir en caution)

- Procédure anti-blanchiment d’argent

Comment investir 1000 euros et faire travailler son argent dans le crowdfunding

Tous vos livrets d’épargne réglementé vont vous coûter de l’argent et non vous rapportez de l’argent. Le Livret A, LDD, PEL, CEL ont TOUS un taux en DESSOUS de l’inflation. Les prix des transports, de l’alimentation, les loyers augmentent plus vite que la rémunération de votre livret A. Je détaille tout en chiffre dans cet article.

Même si votre livret A vous coûte de l’argent, je vous conseille de garder 3 à 6 fois le montant de vos dépenses mensuelles dedans. Si vous avez imprévu, vous pouvez retirer de l’argent en quelques heures sans problème. C’est votre épargne de précaution.

La règles d’or dans l’investissement est de ne jamais mettre tous ses oeufs dans le même panier. Voilà comment j’ai débuté dans le crowdfunding et le crowdlending. Cette liste est diversifiée et les premières plateformes sont les plus rentables :

- Investir 500 euros dans l’immobilier espagnol avec Indemo.

Rentabilité 15% par an - Investir 150 euros dans les crédits à la consommation en Asie : Singapour, Vietnam sur Robocash

Rentabilité 12% par an - Investir 150 euros dans les crédits à la consommation du monde entier sur Mintos,

Rentabilité 10% par an. - Investir 200 euros dans les projets d’entreprise avec Debitum Investment

Rentabilité 12% par an

Comment démasquer une arnaque ?

Assurez-vous que :

- Les taux d’intérêts ne soient pas trop grand.

- Vous pouvez déterminer l’équipe dirigeante de la plateforme. (photos, présence sur réseaux sociaux, article de presse)

- Vous comprenez le projet proposé

- Vous avez une adresse, un numéro de téléphone, un e-mail un numéro d’identification du site de financement participatif

- L’entreprise n’utilise pas de fausses photos

Pour rester au courant des bons plans, vous pouvez vous abonner à ma newsletter ou me suivre sur Facebook ou Twitter. Je teste pour vous les sites de financements participatifs et je cherche tout le temps les meilleurs projets participatifs.

Retour d’expérience après plusieurs années sur mes plateformes de crowdfunding et crowdlending

🇫🇷 Robocash et Mintos (score Trustpilot ⭐⭐⭐⭐) sont les seuls sites de crowdfunding qui sont traduits en français 🇫🇷

J’ai écrit plusieurs articles sur les plateformes que j’aime le plus.

-

Ici, je donne mon avis en vidéo sur Mintos. La première plateforme de crowdlending que j’ai utilisé.

-

Ici, vous trouverez la même pour Robocash FastInvest, une plateforme de crowdlending à la rentabilité impressionante.

Regardez les avis en français, il y a très peu de francophones qui utilisent ces plateformes. Pourtant ça rapporte beaucoup.

Finance participative et impôts ?

Les sites de financement participatifs ne communiquent pas avec le FISC. C’est à vous de reporter vos profits afin de payer les impôts.

Si vous êtes résident fiscal français, vous devez payer 30% de taxes sur vos intérêts. ça se fait en deux secondes en ligne avec la déclaration des revenus des capital mobiliers.

Je vous ai préparé un dossier complet qui vous explique tout sur la fiscalité du crowdfunding

Les avantages et inconvénients des plateformes de financement participatives européennes

- Rentabilité - Mon portefeuille a une rentabilité de +%. C’est incomparable avec le livret A.

- Barrière d’entrée - Vous pouvez commencer à investir à partir de 1 euro.

- Frais divers - Il n’y a pas de frais de dossier ni de frais d’inscription.

- Simplicité - Les plateformes sont très intuitives et faciles à utiliser. Pas besoin d’être un expert en Anglais.

- Liquidité - Il est facile de sortir d’un investissement. Attention sur certaines plateformes vous aurez une pénalité si vous sortez avant la fin du projet.

- Diversification - Votre épargne sera placé dans beaucoup de pays différents, c’est excellent pour faire croître votre patrimoine.

- Risque - En finance, le risque et la rentabilité vont main dans la main. Si quelquechose est rentable alors c’est risqué.

- Taxes - Vous devez déclarer vos profits au pays où vous payez des taxes. Les taxes ont baissé en France, vous ne paierez que 30% de taxes sur vos intérêts.

- Plus d’investisseurs que d’emprunteurs - Parfois, votre argent restera non investi car il n’y a plus de projets qui vous conviennent

Conclusion

Les sites de financement participatif sont le meilleur moyen de faire fructifier son épargne en 2024. Contrairement à la bourse, vous ne paierez pas de frais de courtage pour accéder à un placement rentable. Contrairement à l’immobilier locatif, vous ne serez pas endetté et vous pouvez sortir d’un investissement très rapidement.

Vous allez beaucoup entendre parler de la finance participative. C’est un secteur en pleine croissance, si vous voulez profiter de la croissance de ce secteur, il faut commencer maintenant.

Avez-vous des questions ? Pour quel but épargnez-vous ? Dites-le nous dans les commentaires.